Než na ekonomiku tvrdě dopadly důsledky pandemie koronaviru, ceny nemovitostí stabilně rostly. Dokonce tak, že mnozí ekonomové kroutili hlavou nad tím, zda ještě mají nějaký zdravý fundament. V loňském roce se (nejen) česká ekonomika propadla, a tak se začalo spekulovat, jak moc propadnou ceny i bytů. Aktuální čísla ukazují, že k poklesu nedošlo, naopak ceny stále rostou až dvouciferným tempem. Nemovitosti jsou totiž v období finanční represe stále bezpečným investičním přístavem.

Česká ekonomika v loňském roce ztratila 5,6 % svého výkonu a zaznamenala nejhlubší pokles ve své novodobé historii. Recese, do níž se ekonomika ponořila, k prognóze na další růst cen nemovitostí příliš nepřispívala. „S vyšší nezaměstnaností a pomalejším růstem platů budou i nájmy růst pomaleji, nebo se jejich růst zastaví. To by na první pohled mělo brzdit i další růst cen bytů,“ vysvětluje Pavel Ryska, analytik J&T Banky. Nájmy ve většině krajů Česka však zatím neklesají, spíše meziročně stagnují. Velkou výjimkou je Praha, v níž majitelé, kteří pronajímali své byty krátkodobě turistům nebo střednědobě studentům, byli nuceni přesunout svou nabídku do dlouhodobého pronájmu, kde tím srazili ceny. Nájmy jsou tak v celé Praze meziročně nižší zhruba o 10 %, v centru města je pokles dvojnásobný.

Wealth Report 2020, unikátní výzkum o chování, názorech a záměrech českých a slovenských dolarových milionářů, který vloni iniciovala J&T Banka, ukázal, že čtvrtina českých a 28 % slovenských dolarových milionářů od rezidenčních nemovitostí stále očekává zajímavý výnos. Na atraktivitě rezidenčním nemovitostem do budoucna přidává vedle dlouhodobě nízkých úrokových sazeb také neoslabující poptávka a nedostatek volných bytů a domů na trhu.

Jenže ceny rezidenčních nemovitostí nejenom že neklesly, ale podle Českého statistického úřadu i realitních portálů nadále svižně rostou, Prahu nevyjímaje. Například v hlavním městě dosáhla v lednu cena metru čtverečního už na částku 107 tisíc korun, což představuje meziroční nárůst o 10 %. V některých jiných krajích byly nárůsty ještě vyšší.

Neustávající růst cen nemovitostí v čele s byty tak může působit vzhledem k reálnému propadu ekonomiky jako odporující intuici. Avšak pokud bude v dlouhém období převládat rychlý růst množství peněz a cen, může být jak podle učebnic ekonomie.

Nemovitosti stále dávají smysl

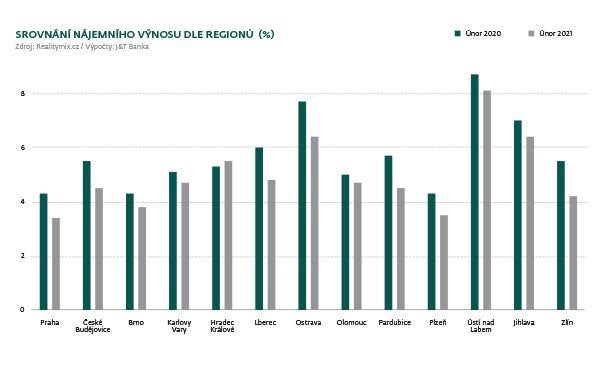

Růst cen bytů a pokles či stagnace nájmů znamenají nižší nájemní výnos. Ten v Česku meziročně klesl všude, a v některých pražských obvodech je už dokonce pod 3 %. Jenže ve stejnou dobu klesl výnos v celém finančním systému. „Expanzivní měnová politika a úrokové sazby centrální banky téměř na nule znamenají, že střadatel získá méně na běžném i termínovém účtu. I výnos do splatnosti u firemních dluhopisů se po loňském jarním nárůstu postupně vrátil na předchozí úrovně. Investor proto přijme nižší nájemní výnos i u nemovitostí, protože nemá alternativu. Druhá strana téže mince je, že mu nízké úroky umožňují si na nákup nemovitosti levněji půjčit, což opět zvyšuje poptávku po realitách a jejich ceny,“ vysvětluje Pavel Ryska.

Zájem o nemovitosti má ale ještě druhou rovinu. Uvolněná měnová politika a hluboké vládní deficity mohou předznamenávat období všeobecně vyšší inflace. Tím dojde k tzv. finanční represi, tedy znehodnocení (útlaku) běžných úspor. K němu dochází tehdy, když je míra výnosu z aktiv nižší než míra inflace. Ač je tento proces na první pohled pozvolný, jeho síla spočívá v tom, že je soustavný. Politika ultranízkých úrokových sazeb postupně téměř zničí smysluplnost nástrojů, jako je většina bankovních vkladů, nástrojů peněžního trhu či investic do státních dluhopisů a i části podnikových dluhopisů.

Výhodou nemovitostí je, že mají schopnost tuto vyšší inflaci dříve či později zachytit. Dojde-li k rychlejšímu růstu cen, bude se to týkat i ceny nájmu a ceny nemovitosti jako takové. Tyto ceny se budou přizpůsobovat trendu cen v celé ekonomice. Termínový vklad či cenný papír s fixní nominální jistinou tuto schopnost nemají. „Zkušenost v západních ekonomikách s obdobím vyšší inflace v sedmdesátých letech tuto úvahu potvrzuje. Nejvýnosnějšími aktivy za uvedenou dekádu byly nemovitosti a drahé kovy. Jejich nabídka byla relativně fixní, zatímco poptávka následovala objem peněz v ekonomice. Cena tak dlouhodobě kopírovala inflační trend,“ uvádí Pavel Ryska.

Kdo vlastní nemovitost, je vítěz

Čísla za uplynulá dvě desetiletí hovoří ve prospěch nemovitostí jasně. V roce 2000 cena bytu v Praze o velikosti 70 metrů čtverečních stála v průměru necelých 1,6 milionu korun. Průměrná mzda v Praze v té době byla asi 17,5 tisíc korun, tedy mzda za 7,5 roku odpovídala hodnotě bytu. V roce 2020 se cena podobného bytu dostala nad 6,5 milionu korun. Tomu, kdo by držel celých 20 let 1,6 milionu v hotovosti, by dnes tato částka nepokryla ani čtvrtinu ceny bytu. Ten, kdo by částku 1,6 milionu držel 20 let na termínovaném vkladu, by měl nyní na účtu asi 2,25 milionu korun, ale to je jen asi třetina současné ceny bytu. Měsíční průměrná mzda v Praze se v roce 2020 dostala nad 43 tisíc korun, tedy hodnotě bytu odpovídá mzda za 12,5 roku. Při metrice z roku 2000 tedy mzda za 7,5 roku odpovídá v roce 2020 jen třem pětinám bytu. V roce 2000 mohl pár s průměrným příjmem i bez velkého počátečního kapitálu vidět cestu k vlastnímu bydlení. Podobný pár v roce 2020 má tuto cestu téměř dvakrát tak dlouhou. Kdo si koupil byt v roce 2000, je tedy vítěz.

Kromě přímého nákupu nemovitosti mohou investoři participovat na výnosu z nemovitostí rovněž prostřednictvím fondů, a to bez osobní odpovědnosti za závazky plynoucí z provozu těchto nemovitostí. Rodiče, kteří chtějí spořit na bydlení svým dětem, pak mají možnost investovat do fondů životního cyklu, které umožňují vytvořit dlouhodobé rezervy k předem stanovenému datu v budoucnu.