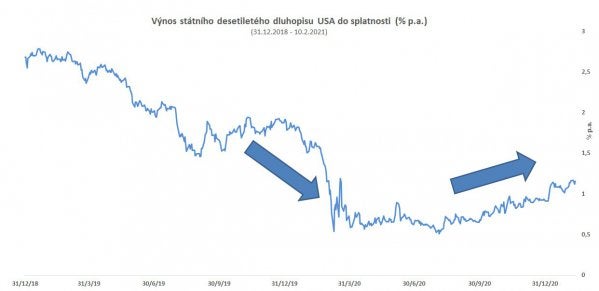

V lednu odepsaly hlavní akciové indexy 1–3 %. Po předchozích růstech tento pohyb nehodnotíme jako dramatický. Výraznějším tématem se však stávají rostoucí výnosy státních dluhopisů, ať už v Evropě, nebo USA (graf 1). Podle ekonomické teorie rostoucí výnosy dluhopisů znamenají nižší atraktivitu jiných aktiv, mj. akcií. To však platí za jinak neměnných podmínek.

Zdroj: JTIS, Bloomberg

Finanční svět je prostředím relativních valuací, kde se investor snaží volit tu nejatraktivnější investici. Pokud rostou výnosy dluhopisů, mají více co nabídnout. Každopádně současná situace je dána lepšícím se makroekonomickým výhledem díky vakcinaci. Tento pozitivní výhled posouvá směrem nahoru i očekávané zisky firem, resp. akcií, a to rychleji, než doposud rostly výnosy státních dluhopisů.

V grafu 2 je znázorněn tzv. earnings yield akcií indexu S&P 500 (oč. zisk na akcii / cena akcie), od kterého je odečten výnos desetiletého státního dluhopisu. Tento ukazatel, resp. rozdíl, je schopen vzít do úvahy i situaci na trhu dluhopisů jakožto konkurenčního aktiva, kde panují stále velmi nízké sazby. Na úplném konci časové řady je vidět malý růst, když v posledních týdnech očekávaný růst zisků akcií překonal růst výnosů dluhopisů. V dlouhodobém kontextu se ukazatel stále nachází zhruba na svém dlouhodobém (20letém) průměru.

Podle našeho názoru tedy nedávný růst výnosů dluhopisů atraktivitu akcií dramaticky nesnížil a náš výhled zůstává nadále opatrně optimistický. Růst výnosů je určitě jeden ze směrů, kde tento rok hledat případná rizika. Dokud však tomuto růstu bude odpovídat zlepšení výkonu ekonomiky (a zisků firem), může podle našeho názoru růst trhu pokračovat.

Zdroj: JTIS, Bloomberg

Vývoj fondů

Dlouhodobě upozorňujeme na vyšší potenciál akcií ve srovnání s dluhopisy v prostředí akcelerace výkonu ekonomik. Přesto pokud investor chce/musí zůstat věrný dluhopisům, jsou podnikové dluhopisy s neinvestičním ratingem (high yield) skupinou aktiv, která pozitivně koreluje s akciovými pohyby, avšak při nižší volatilitě.

J&T Money nakoupil na primárním trhu bondy potravinového e-shopu Rohlík, operátora českých plynovodů Net4Gas a realitního projektu Savarin. V rámci částečného refinancování skupiny CPI jsme emitentovi prodali kratší dluhopisy a nakoupili nový podřízený dluhopis s výrazně vyšším výnosem. Realizovali jsme zisk na dlouhodobých dluhopisech firem Coca-Cola a IBM. Modifikovaná durace stagnovala na 2,45. Výnos do splatnosti portfolia vzrostl na 3,9 %. Za leden fond přidal 0,3 %.

J&T High Yield se v lednu podílel na výše zmíněných akcích – potraviny Rohlík a realitní projekt Savarin. Modifikovaná durace činila 1,4, výnos do splatnosti portfolia činil 4,3 %. Za leden fond přidal 0,3 %.

J&T Bond se rovněž podílel na úpisu Rohlíku a Savarinu. Posílili jsme podíl v emisích manažera pohledávek Lowell a telekomunikační firmy Altice. Byla splacena směnka holdingu EPI. Modifikovaná durace portfolia na konci ledna byla 2,71. Hrubý výnos do splatnosti portfolia vzrostl na 3,76 %. Za leden fond přidal 0,1 %.

J&T Dividend zrealizoval prodeje po růstu na Gazpromu a Hugo Boss. Z portfolia jsme prodali Orange, spekulačně jsme pustili kus Monety na ceně 79 Kč a zpět jsme ji dobrali na úrovni 72 Kč za akcii. Nově jsme nakoupili akcie retailových prodejců Sainsbury a Jumbo. Mezi největší pozice fondu patří ČEZ, IBM, Moneta, HP a Alphabet. Brutto dividendový výnos portfolia činí cca +4,5 % p. a. Navzdory mírné nervozitě na akciovém trhu připsal fond v lednu 1,0 %.

Výhled na CZK

Ve stručnosti by se náš pohled na CZK dal shrnout do dvou protichůdných tendencí. Tou první je fundamentální (makroekonomická data), která působí jednoznačně ve směru silnější CZK a tlačí ČNB do nejednoho zvyšování sazeb už letos. Tu druhou jsme nazvali technickou, ale to neznamená, že je méně důležitá. CZK se většinu času pohybuje s polským zlotým a maďarským forintem (graf 3). Málokdy se stává to, co poslední týdny, tj. že by v rámci regionu vyrazila CZK jiným směrem. Je třeba mít na mysli, že maďarská i polská centrální banka provádí monetární stimuly, což vytváří tlak na tamní měny. ČNB se k ničemu takovému neuchýlila a její přístup je více jestřábí. Zahraniční investoři toto budou muset umět rozlišit.

Zdroj: JTIS, Bloomberg

Fondy J&T High Yield a High Yield II v lednu otevřely menší pozice na posílení CZK vůči EUR. Nicméně do investiční filozofie všech našich dluhopisových fondů patří zajištění měnového rizika. Měnový pohyb CZK tak pro nás tvoří pouze další investiční myšlenku v rámci risk managementu. U zahraniční expozice je vždy 95 % a více měnově zajištěno.